پیامدها، فرصتها و سناریوهای سیاستی

بازگشت تحریمهای بینالمللی علیه ایران که در روزهای پایانی سپتامبر ۲۰۲۵ عملیاتی خواهد شد، از طریق چهار کانال اصلی (محدودیتهای بانکی و ارزی، انسداد داراییها، محدودیت در بیمه و ترانزیت بینالمللی، و منع انتقال فناوری حساس) به سرعت بر زنجیره تأمین خودرو فشار خواهد آورد. بخشهایی که بیشترین آسیب را میبینند عبارتاند از: واردات قطعات الکترونیکی و نیمهساختهها، خطوط تولید خودروسازان، و شبکه خدمات پسازفروش؛ البته همزمان فرصتهایی برای بومیسازیِ هدفمند، رشد بازارِ پسفروش و تجدید ساختار تأمین نیز در پی خواهد داشت.

تحلیلِ تأثیر بر پنج رکن زیستبوم

۱. قطعهسازان

- تأثیر اصلی: کاهش و گرانشدن واردات قطعات الکترونیک (ECU، سنسورها)، مواد اولیه ویژه و ماشینآلات تولیدی.

- پیامد فوری: فشار نقدینگی، افزایش هزینه تولید و تأخیر در تحویل.

- فرصتها: بومیسازی انتخابشده برای قطعات با اولویت بالا؛ کنسرسیومهای خرید گروهی و ایجاد انبارهای مشترک قطعات حیاتی.

- توصیه کوتاهمدت: فهرستسازی BOM-critical و ذخیرهسازی حداقل ۳–۶ ماهه برای قطعات حیاتی.

۲. خودروسازان

- تأثیر اصلی: توقف یا کندی خطوط تولید بهدلیل کمبود قطعات و محدودیت در تأمین مالی بینالمللی؛ فشار برای افزایش قیمت فروش.

- پیامد میانمدت: کاهش تنوع محصول، تمرکز بر پلتفرمهای سادهتر.

- فرصتها: مذاکره با تأمینکنندگان جایگزین (چین، ترکیه، روسیه) و ورود دولت در قالب تخصیص ارزی هدفمند.

- توصیه کوتاهمدت: مذاکره با بانکهای داخلی برای خطوط اعتباری ریالی و برنامه کاهش SKU (محصولات) تا بازگشت ثبات.

۳. واردکنندگان خودرو

- تأثیر اصلی: افزایش هزینه حمل و بیمه، قطع یا تعلیق قراردادها با برندهای بینالمللی و کوچکتر شدن بازار واردات رسمی.

- فرصتها: انتقال تمرکز به خودروهای کارکرده، قطعات پسفروش و شبکههای توزیع منطقهای.

- توصیه کوتاهمدت: بازبینی قراردادها برای ریسک تحریم و تنظیم شرایط بازپرداخت/تضمین.

۴. خدمات پسازفروش و تعمیرات

- تأثیر اصلی: افزایش تقاضا برای تعمیر و نگهداری در کوتاهمدت؛ کمبود قطعات اورجینال و افزایش مصرف قطعات جایگزین.

- فرصتها: توسعه شبکههای قطعه جایگزین داخلی و بستههای سرویس (اشتراک سرویس).

- توصیه کوتاهمدت: ایجاد انبارهای منطقهای قطعات و آموزش تخصصی تعمیراتی روی قطعات جایگزین.

۵. نمایشگاهداران / فروشندگان

- تأثیر اصلی: کاهش عرضه خودروهای نو و رشد بازار خودروهای دستدوم؛ نوسانات شدید قیمتی.

- فرصتها: ارائه خدمات ارزشافزوده (گارانتی تمدید، لیزینگ داخلی، ارزیابی خودروهای کارکرده).

- توصیه کوتاهمدت: اصلاح مدل فروش به سمت لیزینگ/خرید اعتباری داخلی و تقویت کانالهای دیجیتال.

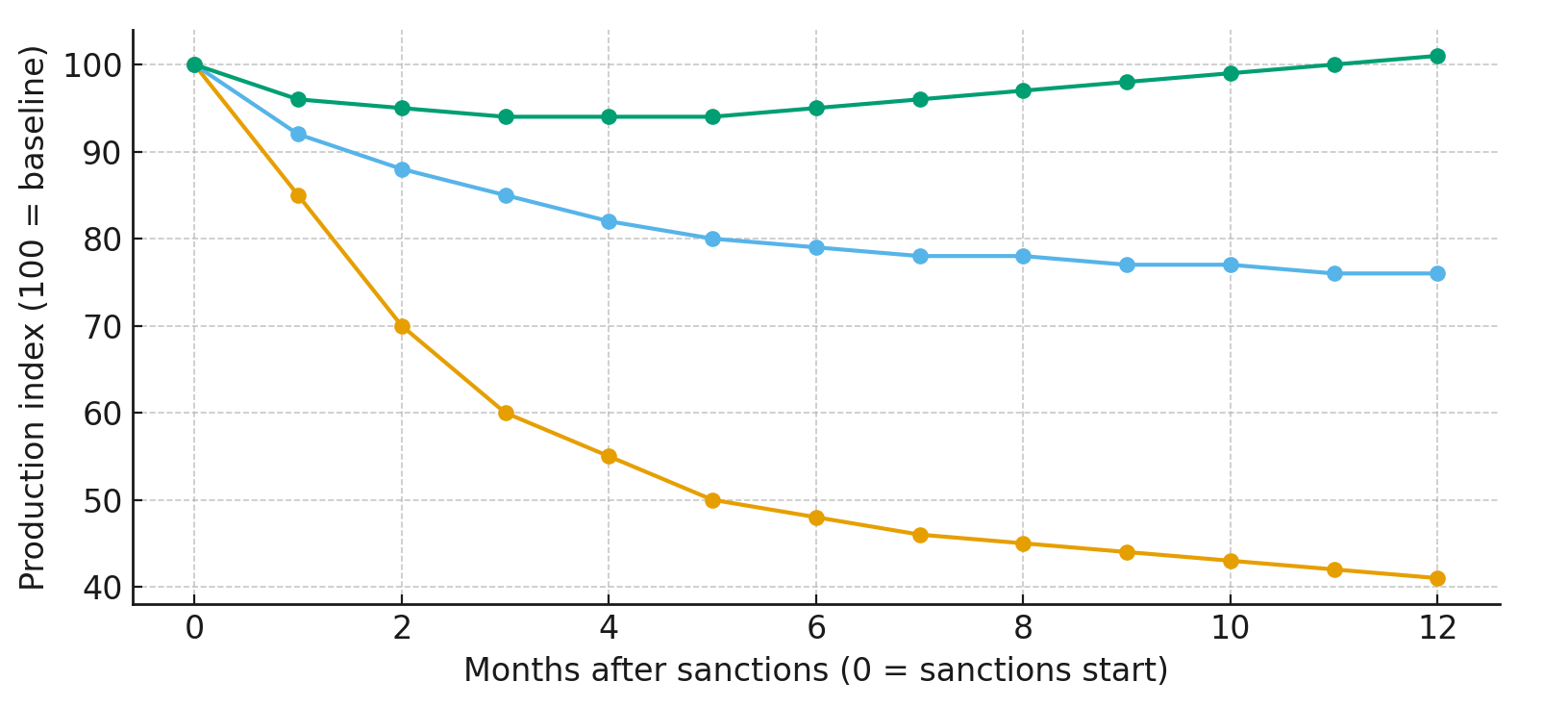

سناریوها محتمل:

- سناریوی سخت: محرومیتِ قابلتوجه از خطوط اعتباری، قطع همکاری شرکای فناوری —کاهش تولید تا ۴۰–۵۰ درصد در ۱۲ ماه.

- سناریوی میانه (احتمالی): کانالهای جایگزین تا حدی برقرار میشوند؛ کاهش تدریجی تولید ۲۰–۳۰ درصد.

- سناریوی سیاستمحور: دولت تخصیص ارزی هدفمند و بستههای حمایتی اجرا کند؛ تولید تا حدی سریعتر تثبیت شده یا بازیابی میشود.

توصیههای سریع

۱. فهرست قطعات بحرانی (BOM-critical): تهیه و انتشار برای سیاستگذار که نشان دهد کدام قطعات نیاز به تخصیص ارزی فوری دارند.

۲. صندوق نقدینگی مشترک: برای پشتیبانی قطعهسازان کوچک (وامهای ریالی با سررسید طولانی).

3. دوسویهسازیِ تامینکننده: توافق رسمی با شرکای جایگزین در چین/ترکیه/روسیه برای قطعات غیرحساس با بررسی حقوقیِ ریسک تحریم ثانویه.

4. تقویت بازار خدمات پسفروش: با گواهینامه کیفیت برای قطعات بومی و توسعه آموزش فنی.

5. شاخصهای رصد زنجیره تأمین: کاهش ماهانه واردات قطعات، روزهای موجودی حیاتی، تعداد خطوط تولید متوقف.

احمد فرهادی

وبسایت | اینستاگرام | واتساَپ | تلگرام | آپارات | یوتیوب | احمد فرهادی